En 2026, los debates sobre la pensión del Instituto Venezolano de los Seguros Sociales (IVSS) volvieron a ocupar titulares y conversaciones en plazas, mercados y redes sociales. Más allá de anuncios puntuales, lo que preocupa a los jubilados es el poder real de compra: si lo que depositan en la cuenta mensual alcanza para cubrir alimentos, medicinas y servicios básicos o si dependerán otra vez de apoyos alternos.

Contexto económico y la dimensión real de la pensión

La discusión sobre qué está cambiando con la pensión no puede separarse del comportamiento de la economía: inflación acumulada, oscilaciones del tipo de cambio y la política de transferencias sociales. En términos oficiales, el monto base de la pensión y del salario mínimo siguen siendo referencia, pero sus valores reales dependen de cómo se traduzca ese número al consumo diario.

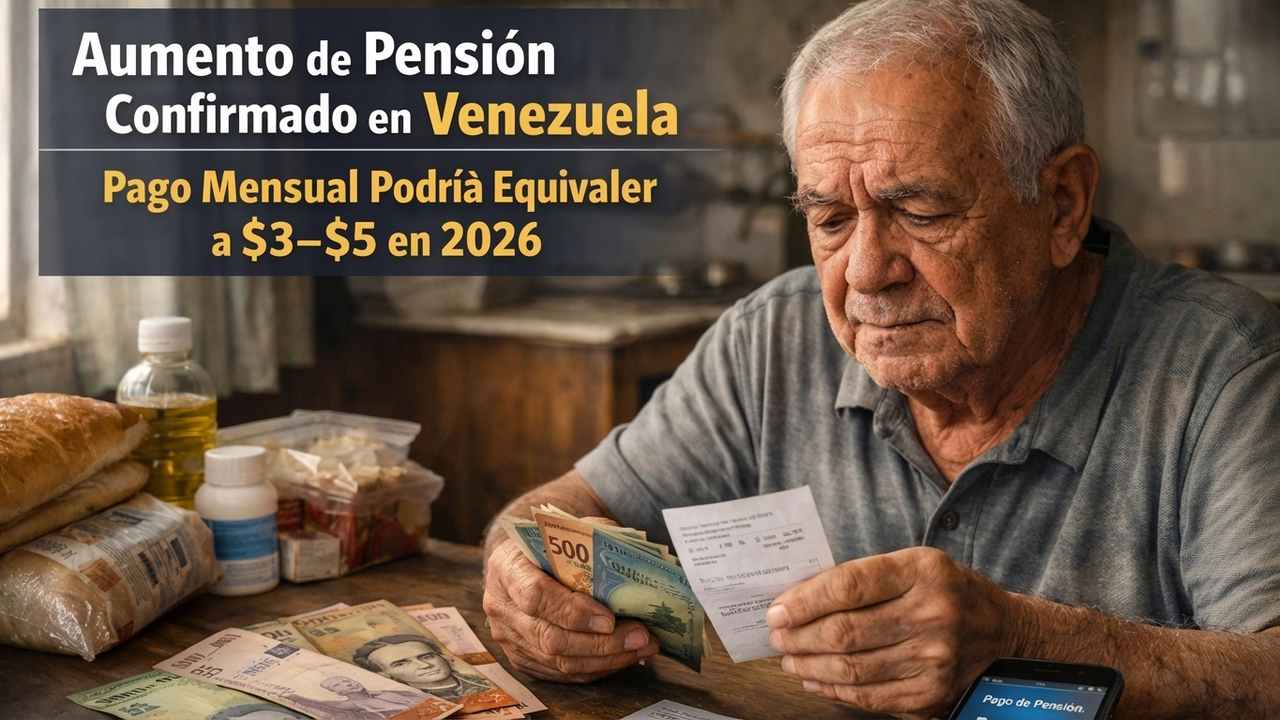

Para poner cifras en contexto: si la pensión base oficial se mantiene en 130 bolívares al mes, su equivalencia en dólares varía según la cotización que se utilice. Tomando un ejemplo ilustrativo, si se considera una tasa oficial de 200 bolívares por dólar, 130 bolívares representarían aproximadamente 0.65 dólares. En cambio, si se utiliza una tasa de mercado paralelo en la que 1 dólar vale 30 bolívares, la misma pensión equivaldría a 4.33 dólares. Estas diferencias muestran por qué los pensionados sienten que el valor de su ingreso cambia de un mes a otro: el indicador no es solo el monto nominal, sino la referencia cambiaria y la inflación acumulada.

Qué cambios administrativos se han implementado y por qué importan

En los últimos meses el IVSS ha anunciado una serie de medidas administrativas que, aunque no siempre se traducen en incrementos permanentes del monto base, sí modifican la forma en que los pensionados reciben y verifican sus pagos:

- Digitalización de notificaciones: mayor uso de plataformas electrónicas para informar depósitos y bonos complementarios.

- Integración con banca pública y privada: intentos por agilizar la acreditación de montos y reducir errores por datos desactualizados.

- Enfoque en bonos transitorios: el gobierno ha intensificado la entrega de apoyos temporales para compensar déficits de poder adquisitivo en meses puntuales.

Estas medidas buscan mejorar la trazabilidad del beneficio y el acceso —por ejemplo, permitir que un pensionado reciba notificación por SMS y pueda reclamar en cualquier entidad bancaria asociada— pero no sustituyen la necesidad de un aumento real si la inflación sigue erosionando el valor del bolívar.

Propuestas de reforma y debates políticos

Los partidos, organizaciones sindicales y grupos de defensa de derechos de adultos mayores han presentado varias alternativas sobre qué está cambiando con la pensión y cómo reformarla. Las propuestas más frecuentes son:

- Indexación automática al índice de precios: ajustar la pensión cada trimestre según la inflación para evitar pérdidas acumuladas de poder adquisitivo.

- Dolarización parcial de la pensión: pagar un porcentaje en moneda extranjera o en una cesta indexada para garantizar un mínimo estable de compra.

- Creación de un bono permanente no sujeto al ajuste político: transformar algunos bonos temporales en complementos permanentes para estabilizar ingresos.

- Mejorar la gestión de jubilaciones por moras patronales: muchas pensiones pendientes por aportes se retrasan por trámites administrativos, lo que deja a trabajadores sin cobertura.

Economistas del sector público y privado discrepan en la viabilidad y el costo fiscal de cada opción. Por ejemplo, María González, economista del Centro de Estudios Sociales, calcula que indexar la pensión al índice de inflación implicaría un incremento del gasto público en pensiones de al menos 0.8% del Producto Interno Bruto en el primer año, según un escenario conservador. Para las autoridades fiscalmente responsables, esa cifra debe compararse con prioridades de inversión y recaudación.

Impacto en la vida cotidiana de los pensionados

Las historias personales ilustran mejor qué está cambiando con la pensión. En una visita a la parroquia 23 de Enero, hablé con Luis Herrera, exempleado del sector petrolero de 68 años, quien explica que la pensión mensual alcanza solo para una parte de los alimentos básicos.

“Con la pensión del mes compro harina, aceite y algo de proteína, pero no alcanza para las medicinas que me recetaron para la hipertensión”, comenta Herrera. Él y su esposa complementan ingresos con la venta de refrescos caseros y algunos envíos de familiares en el exterior.

Otra beneficiaria, Rosa Márquez, docente jubilada de 72 años en Barinas, cuenta que depende de un bono complementario que recibe cada dos o tres meses. “Si ese bono no llega el mes que necesito, me toca retrasar pagos o pedir ayuda”, dice. Estas situaciones revelan que los montos fijos son solo una parte del entramado económico de los jubilados.

Datos y cifras relevantes sobre cobertura y monto

Es importante distinguir entre cobertura numérica y suficiencia económica. El IVSS reporta millones de beneficiarios registrados —la cifra exacta varía según la fuente y la fecha— pero la cobertura no garantiza que la pensión cubra las necesidades básicas. Algunos datos clave que conviene considerar:

- Porcentaje de jubilados que reciben complementos es elevado: en encuestas recientes, más del 60% de pensionados afirma depender de apoyos adicionales al depósito mensual.

- Variabilidad del ingreso: la suma entre pensión base y bonos puede fluctuar hasta 40% entre meses con programas extraordinarios y meses sin esos bonos.

- Retrasos en pagos administrativos: entre 2024 y 2026 se registraron mejores tiempos de procesamiento, pero persisten casos de pensiones demoradas por documentación incompleta.

Estos indicadores muestran que la cobertura nominal no es suficiente: la estabilidad y suficiencia del ingreso determinan la calidad de vida.

Cómo las fluctuaciones cambiarias inciden en el poder de compra

Un fenómeno central en la evaluación de qué está cambiando con la pensión es la relación entre bolívar y dólar. Muchas familias planifican su gasto con una referencia extranjera, porque productos importados o insumos médicos suelen cotizarse en dólares o seguir la pauta de precios de mercados internacionales.

Por ejemplo, un paquete de medicamentos para un tratamiento crónico puede costar 10 dólares en clínicas privadas; si la pensión mensual equivale a 1 o 2 dólares, el desajuste es evidente. Por ello, la posibilidad de un aumento nominal sin control del tipo de cambio puede ser insuficiente para mejorar el bienestar.

Consecuencias sociales y riesgos de no ajustar la pensión

Una pensión insuficiente no solo afecta la calidad de vida individual: tiene efectos sociales acumulativos. Entre los más destacados están:

- Aumento de la dependencia familiar: más adultos mayores dependen de hijos y nietos que también enfrentan precariedad laboral.

- Mayor vulnerabilidad sanitaria: los recortes en consumo de alimentos nutritivos y medicinas elevan riesgos de hospitalización.

- Desigualdad intergeneracional: si los jóvenes emigran o emigran los mejores ingresos, la carga sobre quienes quedan puede crecer.

Estos riesgos hacen que el debate sobre la pensión trascienda lo económico y se convierta en una cuestión de política social y derechos humanos.

Recomendaciones prácticas para pensionados ante la incertidumbre

Si eres beneficiario del IVSS y te preguntas qué está cambiando con la pensión y cómo protegerte, considera estas acciones concretas:

- Verifica y actualiza tus datos en el IVSS y en el banco: errores de dirección o número de cuenta son causas comunes de retrasos.

- Consulta mensualmente el estado de depósito y guarda comprobantes: una simple captura de pantalla puede ser útil en reclamos.

- Conoce los bonos complementarios vigentes y los requisitos para postular: algunas ayudas requieren registro en plataformas específicas.

- Participa en organizaciones locales de pensionados: unido es más fácil lograr visibilidad y presión para cambios.

- Evalúa alternativas de ingreso: venta de productos caseros, microemprendimientos o trabajo eventual pueden ser un colchón temporal.

Opinión editorial: por qué es urgente repensar el sistema

Desde una perspectiva periodística y de análisis público, lo que está cambiando con la pensión debe entenderse como una oportunidad para diseñar políticas más sostenibles. Aumentos aislados que no corrigen distorsiones de fondo —como la dependencia de bonos temporales o la exposición a volatilidad cambiaria— solo postergan la solución real.

Propongo tres prioridades: primero, establecer mecanismos de indexación que protejan el poder adquisitivo sin generar inestabilidad fiscal inmediata; segundo, transparentar el costo y la cobertura de cada medida para que la sociedad pueda evaluar trade-offs; tercero, fortalecer la gestión del IVSS para que los retrasos administrativos y las pensiones pendientes por aportes queden resueltos con mayor eficacia.

Preguntas frecuentes sobre la pensión en 2026

¿Ha habido un aumento del monto base en 2026?

Algunos meses han incluido anuncios sobre ajustes puntuales o revisiones del salario mínimo, pero la confirmación de un aumento permanente y estructural depende de decisiones de política más amplias. Es fundamental revisar comunicados oficiales del IVSS y del Ministerio del Trabajo para conocer cambios definitivos.

¿Los bonos son seguros o pueden desaparecer?

Los bonos complementarios en muchos casos son decisiones administrativas que pueden variar según prioridades presupuestarias. Si bien han sido una ayuda importante, su carácter transitorio los hace menos confiables como fuente única de ingreso.

¿Cómo se calcula la equivalencia en dólares?

La equivalencia varía según la tasa de cambio que se emplee. Para obtener un cálculo práctico, divida el monto en bolívares entre la tasa de cambio aplicada en ese momento. Por ejemplo, 130 bolívares entre 30 bolívares por dólar equivaldría a 4.33 dólares; si la tasa es 200 bolívares por dólar, equivaldría a 0.65 dólares.

¿Qué derecho tienen los pensionados si su pago llega tarde?

Los pensionados pueden presentar reclamos formales ante el IVSS y ante las oficinas de la Defensoría del Pueblo o instancias judiciales si se detectan irregularidades. Es recomendable conservar comprobantes y comunicaciones para sustentar la reclamación.

Reflexión final

En 2026 la pregunta clave no es solo cuánto subirá la pensión el próximo mes, sino cómo diseñar un sistema que proteja a los adultos mayores frente a la volatilidad económica. Mientras tanto, las medidas administrativas y los bonos ayudan a mitigar el problema, pero no lo resuelven. Los ciudadanos, las organizaciones civiles y los responsables de política pública tienen la responsabilidad de avanzar hacia reformas que garanticen una pensión digna y estable. Para los pensionados, informarse, organizarse y preparar estrategias de corto plazo son pasos prácticos mientras se discuten soluciones de largo alcance.