Cada mes, millones de venezolanos jubilados enfrentan la misma ecuación: un ingreso fijo y necesidades crecientes. La combinación de una pensión oficial baja, mercados volátiles y servicios de salud pública con deficiencias ha convertido la vejez en una etapa de fragilidad económica para muchos. Este texto examina la situación actual de la pensión en Venezuela en 2026, sus efectos reales en la vida cotidiana, quiénes son los más afectados y qué alternativas prácticas existen tanto a corto como a largo plazo.

Panorama económico y cifras clave

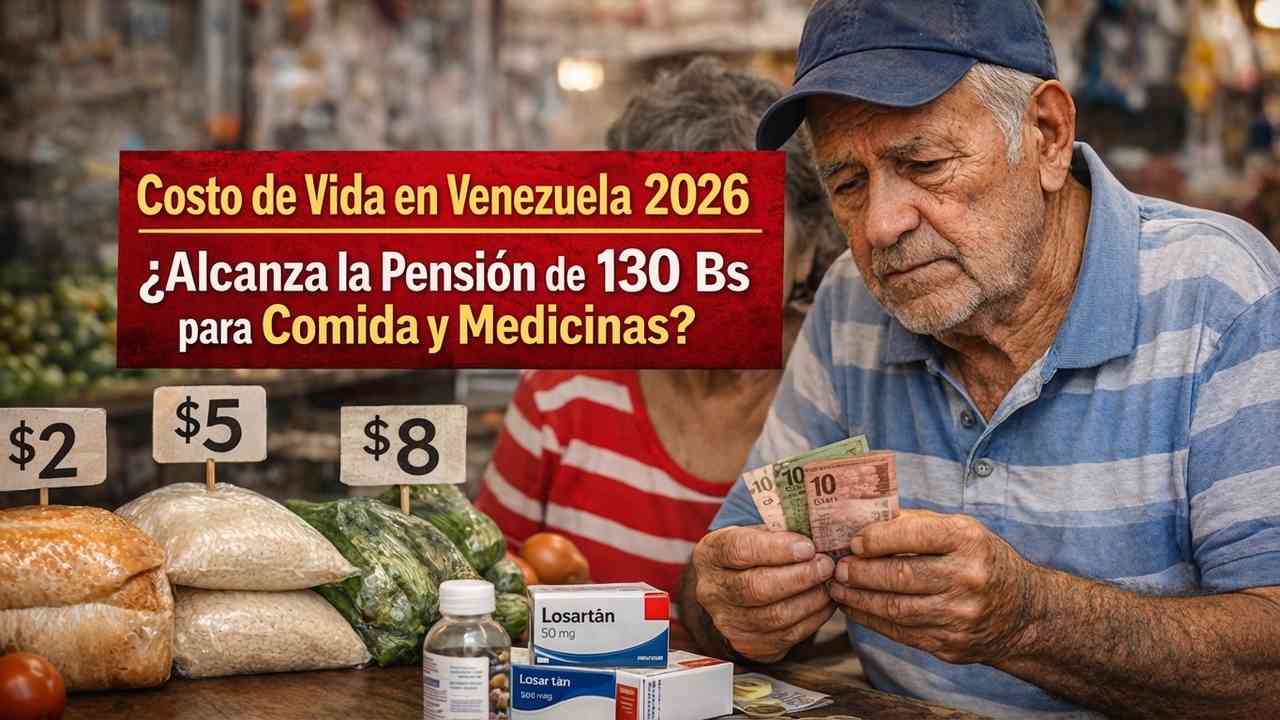

El monto nominal de la pensión básica del Instituto Venezolano de los Seguros Sociales (IVSS) se mantiene en 130 bolívares mensuales, cifra que está ligada al salario mínimo oficial. En términos prácticos, ese valor ha perdido capacidad de compra frente a la inflación sostenida de los últimos años. Según cotizaciones del mercado paralelo entre enero y marzo de 2026, el bolívar continuó mostrando volatilidad: el dólar cotizó de forma fluctuante entre 260 y 520 bolívares en distintos momentos. Con esa referencia, 130 bolívares equivaldrían, en la práctica, a un monto que oscila entre 0,25 y 0,50 dólares estadounidenses.

En cifras menos abstractas: la canasta alimentaria para una persona mayor, tomando en cuenta una selección básica —arroz, caraotas, harina de maíz, huevos, aceite, pollo o carne de res en cantidades moderadas, verduras de estación— se estimó en torno a $160 a $260 mensuales en mercados urbanos en 2026, dependiendo de la ciudad y del abastecimiento local. Si se añade el costo de medicamentos básicos para enfermedades crónicas (hipertensión, diabetes, anticoagulantes), consultas médicas privadas ocasionales y servicios básicos (electricidad, gas doméstico subsidiado parcialmente, transporte), el presupuesto mínimo mensual necesario para que un adulto mayor cubra lo esencial puede superar los $220 a $350.

En términos directos: la pensión formal de 130 bolívares cubre menos del 1% del presupuesto real que muchos expertos estiman para una persona mayor, y en la práctica resulta insuficiente para adquirir ni siquiera la canasta mínima de alimentos.

Quiénes dependen de esa pensión y cómo varía su realidad

El universo de beneficiarios del IVSS y de pensiones públicas abarca a millones: fuentes administrativas y análisis independientes sitúan el rango entre 3 y 4 millones de personas jubiladas o pensionadas en el país, aunque el número exacto fluctúa por actualizaciones en registros, inclusiones y exclusiones. No todos los pensionados tienen el mismo perfil económico. Podemos identificar, a grandes rasgos, tres grupos con realidades diferentes:

- Pensionados urbanos con redes familiares: Habitualmente viven en ciudades como Caracas, Maracaibo o Valencia y dependen de remesas o ayudas familiares complementarias. Aunque reciben la pensión del IVSS, su capacidad de compra real viene mayormente de fondos privados o remesas que llegan en divisas.

- Pensionados rurales o de zonas con menor presencia estatal: Suelen depender más de subsidios locales, ventas de pequeños huertos o del intercambio en especie. En municipios agrícolas donde la producción es local, la falta de efectivo se suple parcialmente con acceso a alimentos a precios más bajos, aunque el acceso a medicinas es aún más limitado.

- Pensionados sin redes de apoyo: Personas que viven solas o con escaso respaldo familiar enfrentan la mayor precariedad. Para ellas la pensión es, en muchos casos, la única entrada monetaria y no alcanza para cubrir medicamentos, transporte ni servicios básicos.

Desglose típico del presupuesto mensual de un pensionado

Para entender mejor la insuficiencia de la pensión, veamos un presupuesto de ejemplo basado en precios de mercados urbanos en 2026. Tomaremos valores representativos y redondeados para facilitar el cálculo:

- Alimentos básicos (compra moderada): $180

- Medicamentos crónicos (mediana complejidad): $30 a $90

- Transporte público local: $6 a $18

- Servicios básicos (electricidad, gas, agua aportes personales): $10 a $40

- Consultas o exámenes puntuales: $15 a $60

- Gastos imprevistos y comunicación (teléfono, recargas): $8 a $25

Sumando rangos conservadores, el mínimo razonable para una persona mayor que no recurra a atención pública frecuente sería alrededor de $250 al mes. Comparado con el equivalente en dólares de la pensión oficial, la brecha es abrumadora.

Ejemplo numérico realista

Si la pensión (130 Bs) equivale a $0,40 con una tasa paralela estimada, un pensionado que necesita $250 mensuales tendría que obtener adicionalmente $249,60 cada mes —es decir, más del 99% del ingreso— mediante otras vías. Eso explica por qué los bonos y las remesas son decisivos para la supervivencia de millones.

Instrumentos de apoyo y su impacto real

El gobierno ha mantenido una gama de políticas y programas para complementar ingresos: bonos directos a través del Sistema Patria (pagos por ventanilla o transferencias a cuentas registradas), cajas de distribución subsidiada (CLAP) y bonificaciones ocasionales denominadas de distintas maneras (bono de guerra económica, bono de protección social, entre otros). Estas medidas han aliviado puntualmente, pero su impacto es limitado y poco predecible.

- Sistema Patria: Muchos pensionados reciben bonos mensuales que, según la magnitud, pueden representar entre 10% y 40% de lo que necesitan en un mes determinado. Sin embargo, la irregularidad en montos y fechas reduce su efectividad como solución estructural.

- Cajas CLAP: Ofrecen una cesta barebones con productos subsidiados; en algunos casos disminuyen hasta un 20% el gasto alimentario de una familia, pero la calidad y la constancia del contenido son variables y no sustituyen una alimentación balanceada para adultos mayores con requerimientos nutricionales específicos.

- Remesas: Para quienes tienen familiares en el exterior, el envío de dólares ha sido un salvavidas. Organizaciones locales señalan que en barrios y comunidades con alta migración, las remesas pueden cubrir la mayor parte del gasto corriente de los jubilados.

La conclusión evidente: sin remesas o sin una red familiar sólida, la pensión oficial por sí sola no garantiza una vejez digna.

Consecuencias en salud y calidad de vida

La insuficiencia de ingresos tiene efectos palpables. Médicos geriátricos y trabajadores sociales en Caracas y otras ciudades han reportado que pacientes ancianos llegan a consultar ya desnutridos, con incumplimiento de tratamientos por falta de recursos, o retrasando la compra de medicamentos críticos como antihipertensivos o insulina. Las consultas preventivas disminuyen: si una persona debe escoger entre comprar medicamentos o pagar transporte para una cita, muchas veces prioriza lo primero y sacrifica control médico, lo que a mediano plazo eleva los costos de atención por complicaciones.

Adicionalmente, el estrés financiero afecta la salud mental. Estudios de observación en consultas de atención primaria indican aumentos en síntomas de ansiedad y depresión entre los mayores que describen inseguridad económica.

Estratégias que usan los pensionados para sobrevivir

Ante la brecha, los pensionados recurren a múltiples estrategias, a veces combinadas:

- Trabajo informal: Algunos realizan actividades como venta de alimentos preparados, artesanías, reparación de calzado o pequeños oficios domésticos. Estas actividades aportan pocos ingresos pero mantienen la autonomía económica.

- Economía en especie: Intercambio de productos o servicios con vecinos, trueques y venta de parte de huertas caseras.

- Redes solidarias: Comedores comunitarios, organizaciones religiosas y ONGs proporcionan almuerzos y apoyo puntual en medicinas.

- Priorizar gastos: Acudir a servicios públicos cuando están disponibles, ahorrar en consumo energético y posponer compras no urgentes.

Si bien resilientes, estas prácticas no sustituyen soluciones públicas estables y previsibles.

Qué podría hacerse: propuestas prácticas y críticas

Hay medidas que, desde el punto de vista técnico y de política pública, podrían mejorar la situación de manera rápida y medianamente sostenible. Algunas requieren voluntad política; otras son más técnicas y pueden aplicarse con recursos limitados:

- Indexar pensiones a una cesta mixta: En lugar de vincular el monto al salario mínimo, relacionarlo a una canasta básica ajustada trimestralmente —que incluya alimentos y medicamentos esenciales— protegería el poder adquisitivo frente a la inflación.

- Pagos complementarios en divisas o en moneda dura: Dado que la dolarización parcial de la economía es una realidad práctica, otorgar un pequeño complemento en dólares (o su equivalente en una tasa fija) haría menos vulnerable el ingreso frente a devaluaciones bruscas.

- Fortalecer farmacias públicas y programas de medicamentos crónicos: Garantizar suministro regular de fármacos para hipertensión, diabetes y anticoagulación reduciría la carga económica más dura sobre los pensionados y mejoraría resultados de salud.

- Programas de empleo adaptado para adultos mayores: Talleres de oficio, cooperativas y microcréditos con acompañamiento técnico podrían generar ingresos dignos y reducir la dependencia de la informalidad precarizada.

- Transparencia y focalización: Mejorar la transparencia en los registros del IVSS para identificar beneficiarios reales y evitar filtraciones hacia quienes no lo necesitan o hacia duplicidades.

Estas propuestas no son nuevas; la discusión técnica existe hace años. La dificultad radica en su implementación coherente y sostenida.

Opinión: la dimensión humana detrás de las cifras

Detrás de cada número hay historias: personas que han trabajado décadas y ahora ven cómo sus cotizaciones no se traducen en una pensión que permita vivir con dignidad. La política pública debería poner la dignidad en el centro. No se trata solo de aumentar cifras nominales, sino de construir mecanismos que aseguren previsibilidad, acceso a salud y a alimentación adecuada.

Además, urge explorar alianzas con organizaciones civiles y con la diáspora para estructurar canales de ayuda que no dependan exclusivamente de la burocracia estatal ni de la volatilidad de la economía informal. La experiencia de otros países afectados por crisis económicas sugiere que combinar transferencias focalizadas con programas comunitarios y suministro garantizado de medicamentos produce resultados sostenibles.

Consejos prácticos para pensionados y familias

Mientras se trabaja en soluciones estructurales, hay medidas concretas que pensionados y sus familias pueden adoptar para aliviar la presión:

- Mantener actualizados los datos en el Sistema Patria y en la entidad bancaria para asegurarse de recibir bonos y depósitos sin contratiempos.

- Organizar compras colectivas con vecinos para reducir precios unitarios de alimentos y medicamentos.

- Priorizar el diálogo con los centros de salud pública para acceder a programas de medicamentos crónicos o listas de espera que permitan obtener medicación subvencionada.

- Explorar redes de apoyo local: iglesias, comedores comunitarios y organizaciones no gubernamentales suelen ofrecer recursos complementarios.

- Si se cuenta con familiares en el exterior, estructurar el envío de remesas de forma regular y con planificación para cubrir medicamentos y alimentos prioritarios.

Perspectiva a mediano plazo

La recuperación del poder adquisitivo de las pensiones depende de factores macroeconómicos: control de la inflación, estabilidad cambiaria y crecimiento económico sostenido. Sin reformas que aumenten la producción y mejoren la recaudación fiscal, las pensiones seguirán siendo vulnerables. Aun así, acciones focalizadas como garantizar medicamentos esenciales, mejorar la red de protección social y dar mayor predictibilidad en los pagos podrían marcar la diferencia en la calidad de vida de millones.

En conclusión, la situación actual de la pensión en Venezuela en 2026 es crítica pero no irreversible. Exige reformas técnicas, voluntad política y una mirada humana que priorice el bienestar de las personas mayores. Mientras tanto, la combinación de solidaridad familiar, remesas y pequeños ajustes prácticos seguirá siendo la estrategia de vida para muchos jubilados.