Cada mes, millones de personas jubiladas en Venezuela enfrentan una ecuación amarga: recibir la transferencia del Instituto Venezolano de los Seguros Sociales (IVSS) y decidir qué compra con ese ingreso. En 2026 la discusión pública no se reduce a si la pensión se paga o no, sino a cuánto puede realmente sostener la vida cotidiana de un adulto mayor que debe cubrir alimentos, medicinas y servicios básicos.

Panorama económico para los pensionados en 2026

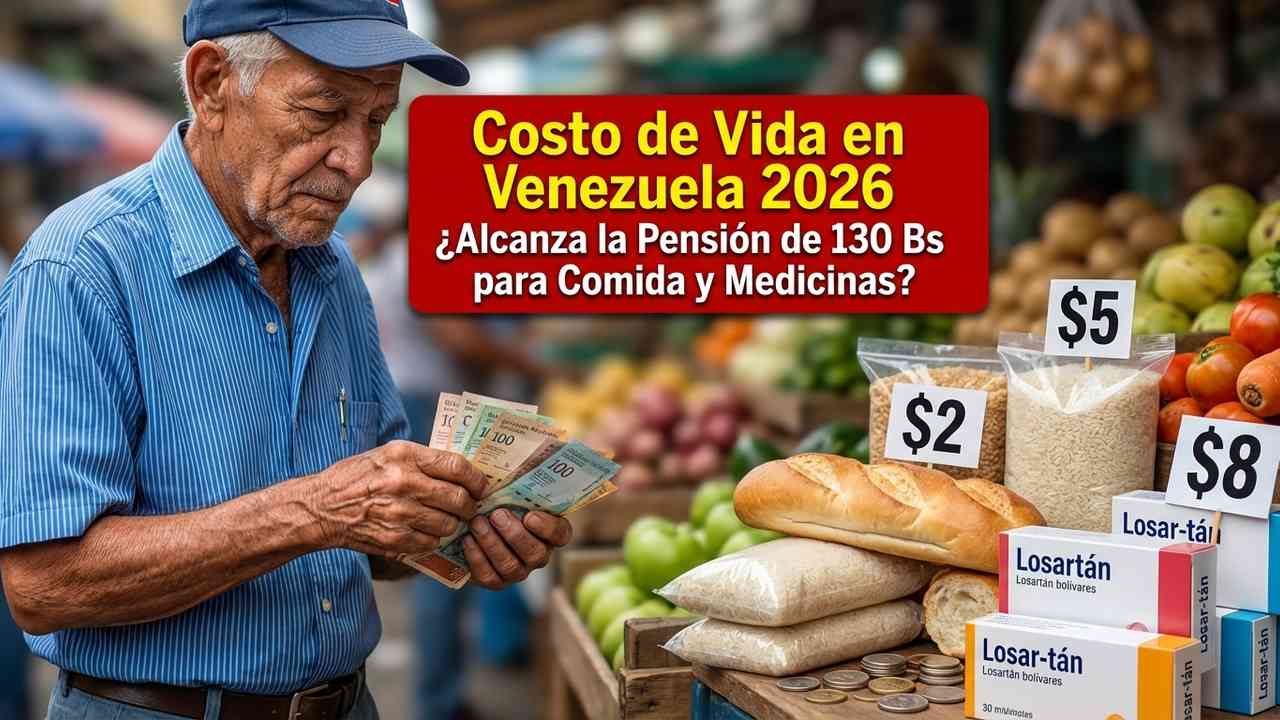

La pensión oficial del IVSS continúa ligada al salario mínimo y, en la práctica, el monto base reportado por el ente público se mantiene en 130 bolívares mensuales. Ese número es el punto de partida de la discusión, pero la historia real la cuenta el poder adquisitivo: en términos de moneda fuerte y precios de mercado, ese depósito resulta insuficiente para afrontar una canasta mínima de supervivencia.

Para dar una idea: tomando como referencia cotizaciones del mercado paralelo y transacciones comerciales en moneda extranjera observadas en oficinas de cambio y comercios en las principales ciudades —Caracas, Maracaibo, Valencia y Barquisimeto— 130 bolívares equivalen a menos de un dólar estadounidense al mes. Esa conversión varía según el día y la plaza, pero no cambia la conclusión central: la pensión no alcanza para bienes esenciales.

Además del monto, la regularidad y la forma de pago afectan la vida de los jubilados: depósitos bancarios mensuales —cuando se realizan— se combinan con bonos ocasionales del Estado, transferencias por el Sistema Patria, y suplementación a través de familiares. Ese mosaico de ingresos refleja una economía dual donde la moneda nacional convive con dolarización de hecho y subsidios intermitentes.

Qué paga una pensión de 130 bolívares y cuánto le falta a un hogar

Para entender la brecha conviene desagregar gastos básicos. Tomemos el ejemplo de una mujer de 70 años que vive sola en Caracas y recibe la pensión del IVSS. Su mes típico puede requerir al menos:

- Alimentación básica (mercado mínimo con arroz, caraotas, pasta, aceite, huevos, alguna proteína y verduras): entre 400 y 650 dólares mensuales si se compra en mercados privados o se recurre a comercios en dólares.

- Medicamentos crónicos (antihipertensivos, antidiabéticos, analgésicos y algunos exámenes): entre 20 y 120 dólares por mes según el tratamiento.

- Servicios: electricidad, gas doméstico, agua y telefonía (cuando no están subsidiados por completo): entre 15 y 60 dólares mensuales.

- Transporte público y atención médica puntual: otros 10 a 30 dólares.

Incluso en el escenario más austero, con compras orientadas por ofertas y donaciones, el paquete mínimo esencial suele situarse por encima de 450 dólares al mes. Comparado con el ingreso oficial convertido a moneda extranjera, la diferencia es abismal. Eso obliga a millones a depender de recursos complementarios.

Alimentación: la mayor presión sobre el presupuesto

En la práctica, la comida absorbe la mayor parte del ingreso disponible. Los precios de productos básicos se mueven con rapidez: un kilo de carne puede costar entre 6 y 12 dólares en mercados privados; un kilo de arroz entre 0,8 y 1,5 dólares; y una caja de huevos entre 2 y 6 dólares según calidad y región. Si una familia de dos adultos mayores intenta mantener una dieta mínima, su factura puede acercarse a los 300 dólares mensuales solo en alimentación.

Los programas de distribución subsidiada (cajas CLAP u otras iniciativas) alivian parcialmente la carga, pero la irregularidad en la entrega y la composición limitada de esas cajas explican por qué no son una solución definitiva.

Salud y medicamentos: un costo que se come pensiones

Las enfermedades crónicas más frecuentes entre los jubilados —hipertensión, diabetes, enfermedades cardiovasculares y problemas articulares— requieren medicamentos continuos y, a veces, exámenes periódicos. Un tratamiento sencillo puede rondar los 15 a 40 dólares al mes, mientras que medicaciones de especialidad o dispositivos (insulina, anticoagulantes, inhaladores) aumentan la factura.

Cuando el sistema público no garantiza el suministro, las familias recurren a farmacias privadas o a la compra en el mercado internacional, lo que incrementa mucho el gasto. No es raro que un pensionado destine más de la mitad de su ingreso mensual a obtener algunos fármacos esenciales.

Vivienda, servicios y transporte

Los costos de electricidad y gas han sido objeto de ajustes y subsidios parciales. En residencias donde el gas llega por cilindro, el costo puede representar una erogación puntual de 5 a 20 dólares cada vez que se debe recargar. La factura de electricidad, cuando no está subsidiada, también puede transformar un presupuesto limitado en una carga insostenible.

En cuanto al transporte, la situación varía según la ciudad: en Caracas muchos adultos mayores utilizan rutas subsidiadas o transporte intergeneracional, pero las distancias y la frecuencia de atención médica obligan a desembolsos adicionales por taxis o mototaxis cuando la accesibilidad falla.

Estrategias de subsistencia: cómo completan el ingreso los pensionados

La incapacidad de la pensión para cubrir las necesidades básicas ha generado un entramado de respuestas por parte de los jubilados, sus familias y organizaciones de la sociedad civil. Estas son las más comunes:

- Remesas familiares: transferencias desde familiares en el exterior se han convertido en un sostén crucial. Datos no oficiales estiman que en zonas urbanas hasta un 30% de los hogares con pensionados reciben ayuda extranjera de forma regular o esporádica.

- Bonos y transferencias del Estado: el pago de bonos a través del Sistema Patria (como el denominado ‘Bono de Guerra Económica’ en años previos) complementa ingresos, aunque la variabilidad en montos y fechas dificulta su planificación.

- Ventas ocasionales y microtrabajos: algunos jubilados venden alimentos preparados, tejidos o hacen trabajos de sastrería; otros aceptan labores de cuidado infantil o limpieza a tiempo parcial.

- Apoyo de redes familiares: hijos, nietos y vecinos aportan de forma recurrente o puntual.

- Acceso a programas de ONG y parroquias: organizaciones como Cáritas Venezuela y colectivos comunitarios ofrecen jornadas médicas, entrega de medicinas y despensas.

Estas estrategias, sin embargo, no son homogéneas ni universales. Donde existe una red familiar sólida y vínculos con el exterior, la resiliencia económica es mayor; en comunidades aisladas o rurales la vulnerabilidad se incrementa.

Impacto social y emocional de la precariedad

Las cifras económicas esconden una dimensión humana: la inseguridad alimentaria, la ansiedad por el acceso a medicamentos y la sensación de exclusión social. Psicólogos comunitarios y trabajadores sociales coinciden en que la pérdida de autonomía económica incrementa la depresión y la ansiedad entre los mayores. Además, la necesidad de recurrir a la caridad o a la ayuda de familiares erosiona la dignidad y la autoestima de quienes trabajaron décadas antes de jubilarse.

En términos sociales, el enfriamiento del poder adquisitivo también tiene efectos colaterales: menor consumo afecta pequeños comercios locales, y la reducción del acceso a cuidados de salud preventiva implica mayores costos futuros para el sistema público.

Debate público y propuestas de política

Frente a esta realidad, especialistas y organizaciones han planteado medidas concretas para mitigar la crisis de las pensiones. Entre las propuestas más recurrentes están:

- Indexar la pensión a la inflación real o a una canasta básica de bienes esenciales, lo que implicaría ajustes periódicos automáticos y previsibles.

- Crear un mecanismo de pago en moneda dura o en una cesta de monedas para preservar el valor real del ingreso.

- Ampliar la red de farmacias públicas y garantizar el suministro de medicamentos crónicos mediante contratos con laboratorios y compras centralizadas.

- Fortalecer programas de alimentación dirigidos a adultos mayores con criterios de focalización claros y entrega regular.

- Facilitar el acceso a servicios financieros básicos para jubilados, incluidos mecanismos seguros y transparentes para recibir remesas.

En el debate público también hay críticas: algunos economistas advierten que ajustes abruptos sin respaldo fiscal podrían generar presiones inflacionarias adicionales. Otros insisten en la necesidad de mejorar la administración y transparencia del IVSS antes de ampliar beneficios.

Historias que ilustran la realidad

María Rodríguez, 74 años, vive en un barrio popular de Maracaibo. Su pensión llega a su cuenta cada mes, pero ella dice que ahora prioriza medicinas antes que alimentos. “Si compro todo lo que necesito no me alcanza para las medicinas”, comenta. Sus hijos envían remesas cada dos meses y con eso completa los gastos más urgentes.

En el oriente del país, Don Pedro, 68 años y exobrero, vende arepas en su cuadra para complementar su ingreso. “No me gusta pedir, pero hay que buscar la manera”, afirma mientras sacude una gran casadora que utiliza como puesto. Su caso demuestra la creatividad y esfuerzo de quienes quieren mantenerse activos y dignos.

Recomendaciones prácticas para pensionados y familias

Aunque la solución estructural depende de decisiones de política pública, hay medidas concretas que los propios jubilados y sus redes pueden adoptar para mejorar su resiliencia:

- Actualizar los datos en el IVSS y en el Sistema Patria para no perder acceso a transferencias y bonos; verificar cuentas bancarias y números de teléfono registrados.

- Organizar compras comunitarias: cooperativas vecinales o compras al por mayor pueden reducir el precio unitario de alimentos y medicinas.

- Explorar el acceso a programas de salud comunitarios y jornadas médicas promovidas por ONG o universidades; muchas veces ofrecen exámenes y consultas gratuitas.

- Si existe la posibilidad, diversificar ingresos con microemprendimientos adaptados a la capacidad física de cada persona (venta de alimentos preparados, artesanías, servicios de reparación liviana).

- Solicitar asesoría legal y social en centros de atención municipal para conocer derechos y ayudas existentes; algunas alcaldías mantienen registros y programas específicos para adultos mayores.

- Favorecer la inclusión digital: aprender a usar aplicativos para recibir transferencias, comunicarse con familiares en el exterior y acceder a información sobre ayudas.

Escenarios probables para 2026-2027 y una opinión final

Mirando hacia el cierre de 2026 y el inicio de 2027, existen al menos tres escenarios plausibles:

- Estabilidad precaria: la pensión se mantiene nominalmente en 130 bolívares y los bonos continúan como complemento principal. La dolarización de facto se consolida y la desigualdad entre quienes reciben remesas y quienes no se profundiza.

- Ajustes parciales: el gobierno anuncia incrementos nominales y bonos más frecuentes; sin embargo, sin un mecanismo de indexación, el poder adquisitivo real de la pensión seguirá siendo vulnerable a la inflación.

- Reforma estructural: se implementa un sistema de pensiones con indexación automática y una estrategia de suministro de medicamentos, acompañado de auditorías y transparencia. Este escenario requiere consenso fiscal y político, por lo que es el menos probable en el corto plazo, pero el más favorable para los jubilados.

Como periodista que cubre temas sociales y económicos, considero que la prioridad debe ser proteger a las generaciones que construyeron la infraestructura laboral del país. Mantener una pensión que se erosiona cada mes no solo es injusto: es una bomba de tiempo para la cohesión social. Se necesitan reformas técnicas —indexación, mecanismos en moneda dura, compras públicas eficientes— y voluntad política para implementarlas. Mientras tanto, la sociedad civil, las comunidades y las familias seguirán siendo el sostén inmediato de millones de venezolanos jubilados.

La situación actual de la pensión en Venezuela exige urgencia, transparencia y diálogo. No es suficiente con transferencias puntuales: se requiere un plan sostenible que garantice vivir con dignidad en la vejez.